반응형

2021년초에는 코인이든 주식이든 엄청난 수익률를 자랑하는 사람을 흔히 볼 수 있었다.

고작 1년 지난 지금 시점에 그들은 더 이상 높은 수익률을 자랑하지 않는다.

왜 그럴까?

엄청난 수익률을 자랑하는 사람은 변동성이 높은 상품에 투자를 했을 가능성이 높다. 높은 수익률이 생길 수 있는 상품은 반대로 높은 손실률을 기록할 수도 있다는 말이다.

누군가는 반문할 것이다. 손실에 대한 리스크가 높지만 높은 수익률로 금방 만회 할 수 있다고 말이다.

과연 그럴까?

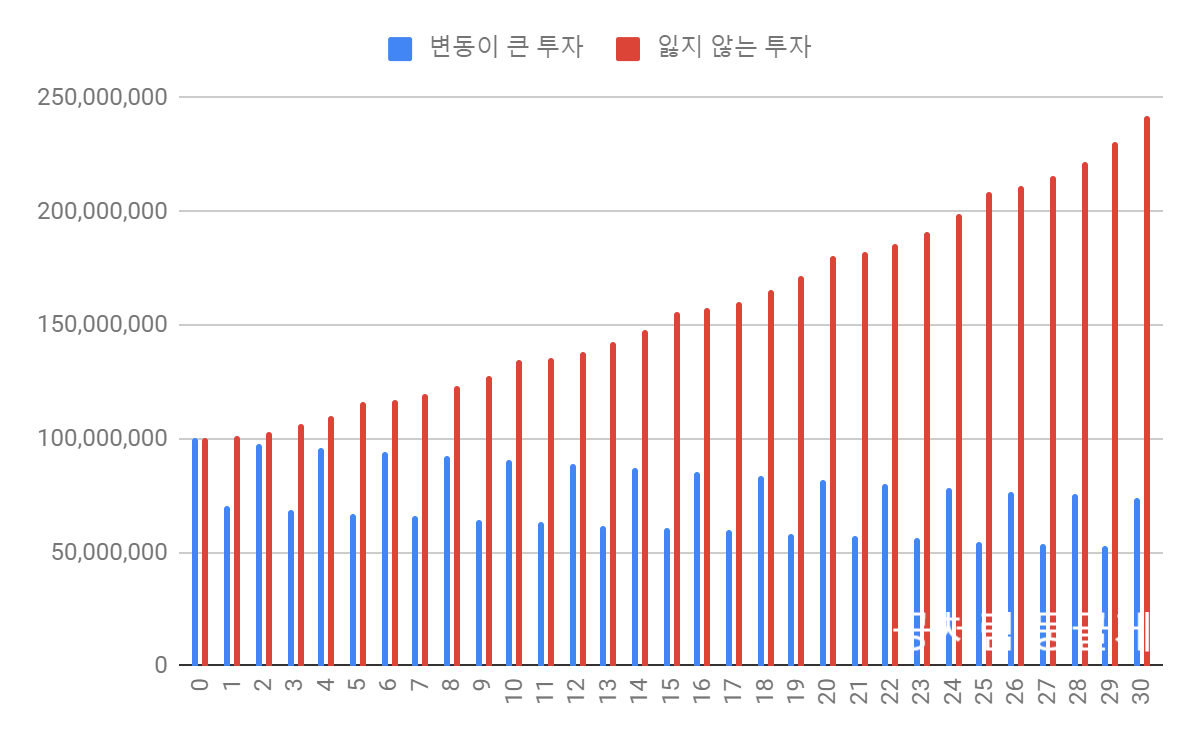

위의 그래프는 변동성이 큰 투자(-30%, +40%)와 수익률이 낮지만 잃지 않는 투자(1%~5%)를 단순 비교하였다.

변동성이 큰 투자를 하는 사람은 잃을 때는 -30%를, 투자 성공했을 때는 +40%를 기록했다. 하락률에 비해 10%나 높은 수익률이 도드라진다.

하지만 그래프에서와 같이 변동성이 높은 투자의 투자원금은 계속해서 하락하고 있다.

| 투자횟수 | 변동이 큰 투자 | 잃지 않는 투자 | ||||

| 0 | 초기자본 | 100,000,000 | 초기자본 | 100,000,000 | ||

| 1 | -30.00% | 70,000,000 | 1.00% | 101,000,000 | ||

| 2 | 40.00% | 98,000,000 | 2.00% | 103,020,000 | ||

| 3 | -30.00% | 68,600,000 | 3.00% | 106,110,600 | ||

| 4 | 40.00% | 96,040,000 | 4.00% | 110,355,024 | ||

| 5 | -30.00% | 67,228,000 | 5.00% | 115,872,775 | ||

| 6 | 40.00% | 94,119,200 | 1.00% | 117,031,503 | ||

| 7 | -30.00% | 65,883,440 | 2.00% | 119,372,133 | ||

| 8 | 40.00% | 92,236,816 | 3.00% | 122,953,297 | ||

| 9 | -30.00% | 64,565,771 | 4.00% | 127,871,429 | ||

| 10 | 40.00% | 90,392,080 | 5.00% | 134,265,000 | ||

| 11 | -30.00% | 63,274,456 | 1.00% | 135,607,650 | ||

| 12 | 40.00% | 88,584,238 | 2.00% | 138,319,803 | ||

| 13 | -30.00% | 62,008,967 | 3.00% | 142,469,397 | ||

| 14 | 40.00% | 86,812,553 | 4.00% | 148,168,173 | ||

| 15 | -30.00% | 60,768,787 | 5.00% | 155,576,582 | ||

| 16 | 40.00% | 85,076,302 | 1.00% | 157,132,348 | ||

| 17 | -30.00% | 59,553,412 | 2.00% | 160,274,995 | ||

| 18 | 40.00% | 83,374,776 | 3.00% | 165,083,245 | ||

| 19 | -30.00% | 58,362,343 | 4.00% | 171,686,574 | ||

| 20 | 40.00% | 81,707,281 | 5.00% | 180,270,903 | ||

| 21 | -30.00% | 57,195,096 | 1.00% | 182,073,612 | ||

| 22 | 40.00% | 80,073,135 | 2.00% | 185,715,084 | ||

| 23 | -30.00% | 56,051,195 | 3.00% | 191,286,537 | ||

| 24 | 40.00% | 78,471,672 | 4.00% | 198,937,998 | ||

| 25 | -30.00% | 54,930,171 | 5.00% | 208,884,898 | ||

| 26 | 40.00% | 76,902,239 | 1.00% | 210,973,747 | ||

| 27 | -30.00% | 53,831,567 | 2.00% | 215,193,222 | ||

| 28 | 40.00% | 75,364,194 | 3.00% | 221,649,019 | ||

| 29 | -30.00% | 52,754,936 | 4.00% | 230,514,980 | ||

| 30 | 40.00% | 73,856,910 | 5.00% | 242,040,729 |

종잣돈이 부족하다고 수익률만 추구하며 투자하다 보면 오히려 예상했던것과 반대의 결과를 얻을 수 있다.

심리적인 측면에서 변동성이 큰 투자를 하는 사람과 안정적인 투자를 하는 사람 중에 누가 마음이 조급할까?

낮은 수익률이라도 꾸준하게 잃지 않는 투자를 추구하다보면 수익률도 덩달아 올라가지 않을까?

반응형

'재테크' 카테고리의 다른 글

| 2024.3.2 기준 대한민국 상장 원자재 ETF (총보수 낮은 순) (0) | 2024.03.02 |

|---|---|

| 미래에셋 CMA금리 2.3%, 아직도 토스뱅킹 하니? (0) | 2022.07.15 |

| 외화 예금 금리 조회: 2022.1.12 (0) | 2022.01.12 |

| 미래에셋 CMA 상품별(랩형, 발행어음형, RP형) 금리 총정리 (0) | 2022.01.11 |

| 2021년 한국인 해외주식투자 TOP 50 총정리 (0) | 2022.01.02 |

| 액티브ETF 의 기초지수와 수수료 비교 (0) | 2021.05.27 |

| 개인종합자산관리계좌(ISA) 전면 개편 2021년1월1일부터 시행 (0) | 2021.01.16 |

| ETF 수수료 총정리 2021년 (0) | 2021.01.15 |

| 2020년 한국인 해외주식투자 TOP 50 (0) | 2020.12.29 |

| ETF 수수료 총정리 2020년 (0) | 2020.11.14 |